Alpha Finance: «Ψήφος εμπιστοσύνης» στην Mytilineos - Ανεβάζει την τιμή-στόχο στα 31,4 ευρώ

Ο αναλυτής της Alpha Finance, ανεβάζει σημαντικά την Τιμή-Στόχο της MYTILINEOS στα €31.4 από €20.1 προηγουμένως, δίνοντας ψήφο εμπιστοσύνης στον πρόσφατο μετασχηματισμό της Εταιρείας.

Σύμφωνα με τις εκτιμήσεις της ανάλυσης, δημιουργούνται 500 MW σε ετήσια βάση για την περίοδο 2023-2027. Στον τομέα της αποτίμησης, με τη μέθοδο του SOTP, η μετοχή αξιολογείται στα 32,76 ευρώ με το DCF στα 30,04 και προκύπτει η τιμή στόχος στα 31,40.

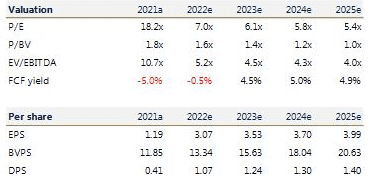

Οι προβλέψεις για το 2023 αναφέρουν έσοδα 7,740 δις. με EBITDA 897 εκατ. κέρδη προ φόρων 685 εκατ και καθαρά κέρδη 505 εκατ. Αυτά αντιστοιχούν σε ένα P/E στις τρέχουσες τιμές μόλις στο 6,1.

Οι ελεύθερες ταμειακές ροές αναμένονται για το 2023 στα 138 εκατ. ή 0,97 ευρώ/μετοχή.Το μέρισμα αναμένεται στο 1,24 ευρώ/μετοχή.

Αντίστοιχα για το 2022, τα αποτελέσματα του οποίου θα ανακοινωθούν στις 26/1, ο κύκλος εργασιών αναμένεται στα 6,195 δις, τα EBITDA στα 780 εκατ, τα κέρδη προ φόρων στα 594 εκατ. και τα καθαρά κέρδη μετά φόρων και δικαιωμάτων μειοψηφίας στα 438 εκατ.

Προβλέπεται μέρισμα για το 2022, 1,07 ευρώ/μετοχή, που αντιστοιχεί σε μερισματική απόδοση 5%

Για την μεταλλουργία, η εκτίμηση είναι ότι το 2022 η παραγωγή έχει ανέλθει στους 185 kMT αλουμινίου και για το ανακυκλούμενο αλουμίνιο στους 55 Kmt.O κύκλος εργασιών στα 736 εκατ. ευρώ και το EBITDA στα 201 εκατ. αντίστοιχα

Για την αλουμίνα στους 860 kMT με κύκλο εργασιών 159 εκατ. και EBITDA 35 εκατ.

Για το σύνολο της μεταλλουργίας, ο κύκλος εργασιών εκτιμάται στα 895 εκατ. το 2022 με EBITDA 236 εκατ. και ανεβαίνει στα 954 για κύκλο εργασιών το 2023 με EBITDA 266 εκατ.

ΑΠΕ: Το νέο ισχυρό asset

Oι εκτιμήσεις για τον κλάδο των ΑΠΕ αναφέρουν EBITDA 143 εκατ ευρώ για το 2022 με κύκλο εργασιών 696 εκατ, ο οποίος αναμένεται να ανέβει στα 867 εκατ το 2023 με το EBITDA στα 197,2 εκατ.

Το EBITDA θα συνεχίσει ανοδικά στο 252,6 εκατ το 2024, στα 270,7 εκατ το 2025 και στο 288,7 εκατ το 2026.

Παράλληλα η ανάλυση αναφέρει, ότι η Mytilineos θα αξιοποιήσει την θέση της στη αγορά φυσικού αερίου, ώστε να εκμεταλλευθεί ευκαιρίες στην ΝΑ Ευρώπη.

Ο τομέας των Δυτικών Βαλκανίων εκτιμάται, ότι θα είναι ο χώρος που θα συγκεντρωθούν οι προσπάθειες για τις επεκτατικές κινήσεις.

Οι χρηματοδοτήσεις 20 δισ της ΕΕ θα προσελκύσουν projects EPC για την περίοδο 2021 -27.

Ο τομέας της ενέργειας με την προσθήκη του CCGT δυναμικότητας 826 MW θα έχει κέρδη 248,1 εκατ το 2023 με κύκλο εργασιών 2,437 δισ.

Πενταετία ανοδικής κερδοφορίας

Για το 2023 ο κύκλος εργασιών αναμένεται στα 7,74 δισ από τον οποίο τα 6,558 δισ θα προέλθουν από τον ενεργειακό τομέα, ενώ η μεταλλουργία θα καλύψει τα 954 εκατ και τα υπόλοιπα θα αντιστοιχούν στις κατασκευές.Τα EBITDA θα προέλθουν από τον ενεργειακό τομέα κατά 611 εκατ και από τα μέταλα κατά 266 εκατ.

Το μέσο CAPEX για την πενταετία θα φτάσει τα 433 εκατ ευρώ και το 2023 θα είναι 582 εκατ.

Για την επόμενη 5ετία (2023-2027), η Alpha Finance προβλέπει ότι η κερδοφορία της MYTILINEOS θα αυξάνεται σταδιακά, με το EBITDA να ξεπερνά το €1 δις. το 2025 ενώ τα καθαρά κέρδη από το 2023 κιόλας θα βρεθεί πάνω από το €0.5 δισ.

Παράλληλα, η MYTILINEOS εκτιμάται ότι θα καταφέρει να διατηρεί τον καθαρό δανεισμό της, σταθερά, σε επίπεδα κάτω του €1 δισ. τα επόμενα 5 έτη, ως αποτέλεσμα τόσο της υψηλής κερδοφορίας της, και άρα των ισχυρών καθαρών ταμειακών της ροών, όσο και της σωστής διαχείρισης από πλευράς της Διοίκησης, των προς επένδυση κεφαλαίων, με την απόδοση των επενδεδυμένων κεφαλαίων της Εταιρείας (ROIC) να ξεπερνάνε σταθερά το 15%.

Οι επενδύσεις σε ΑΠΕ, αποτελούν βασικό άξονα της ανάπτυξης της MYTILINEOS, με το μεγαλύτερο μέρος του CAPEX από το 2022 και στο εξής να εστιάζει στην «Πράσινη Μετάβαση» της Εταιρείας. Δεν είναι τυχαίο ότι η Alpha αξιολογεί το χαρτοφυλάκιο ΑΠΕ της MYTILINEOS πάνω από €2 δισ., κάτι το οποίο σταδιακά αρχίζει να αφουγκράζεται και η αγορά.

Σημαντική είναι και η συνεισφορά των ESG επιδόσεων της MYTILINEOS για τον αναλυτή της Alpha, και συγκεκριμένα η πρόσφατη εισαγωγή της Εταιρείας στο δείκτη Dow Jones, καθώς γίνεται η 1η Ελληνική εταιρεία που περνά το κατώφλι του πιο σημαντικού ESG δείκτη Παγκοσμίως.

Aποτίμηση

Το άθροισμα μερών δίνει μια σχέση EV/EBITDA στο 5,5 για τον κλάδο τωμ μετάλων, την ώρα που οι εισηγμένες του κλάδου Metals & Mining Indices στον MSCI Europe και MSCI World διαπραγματεύονται στο 5 και στο 6.Η Μυτιληναίος θα πρέπει να διαπραγματεύεται σε premium καθώς έχει αποδείξει την ανθεκτικότητά της και την υψηλή κερδοφορία της.

Ο κλάδος της ενεργειας είναι στο 4 όσον αφορά το EV/EBΙTDA την ώρα που η Ευρώπη είναι στο 6,7.

Αντίστοιχα ο κλάδος των ΑΠΕ με 8 EV/EBITDA είναι σε μεγάλο discount σε σχέση με το pipeline του 2,6 δισ, όπως και αυτός των Power Projects (πρώην SES) με την σχέση EV/EBITDA να διαμορφώνεται στο 4.

Οι προβλέψεις της Alpha Finance

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media